Conozca si debe cumplir con las obligaciones formales de precios de transferencia

El Régimen de Precios de Transferencia fue establecido desde el año 2014 por la Administración Tributaria Colombiana como una obligación informativa con el objetivo de recopilar información relacionada con las operaciones que contribuyentes lleven a cabo con sus vinculados económicos localizados en el exterior o en zona franca, o con terceros independientes o vinculados económicos localizados en jurisdicciones no cooperantes, de baja o nula imposición (Decreto 1496 de 2024. Algunas de estas son: Bahamas, Kuwait, Qatar y Trinidad y Tobago) o regímenes preferenciales (Decreto 1357 de 2021).

Los criterios de vinculación económica se encuentran establecidos en el Artículo 260-1 del Estatuto Tributario, los cuales abarcan un amplio número de supuestos para determinar si existe o no dicha vinculación económica, como, por ejemplo, participación accionaria, grado de consanguinidad, afinidad o civil de los accionistas, control de la junta directiva, beneficiarios finales, entre otros.

En relación con el año fiscal 2043 (información que se debe presentar en 2025) y de acuerdo con lo establecido en el Decreto 2487 de 2022, los siguientes contribuyentes se encuentran obligados a cumplir con la presentación de la declaración informativa y/o documentación comprobatoria de Precios de Transferencia en los siguientes casos y plazos:

Declaración Informativa

- Contribuyente del impuesto sobre la renta y complementarios, cuyo patrimonio bruto a 31 de diciembre de 2024 hubiese sido igual o superior a 100.000 UVT ($4.706.500.000) o cuyos ingresos brutos en el 2024 hubiesen sido iguales o superiores a 61.000 UVT ($2.870.965.000) y que hayan celebrado operaciones durante el 2024 con vinculados económicos localizados en el exterior o en zona franca.

- Contribuyente del impuesto sobre la renta y complementarios, que hubiera realizado operaciones con personas, sociedades, entidades o empresas ubicadas, residentes o domiciliadas en jurisdicciones no cooperantes, de baja o nula imposición o regímenes tributarios preferenciales, aunque su patrimonio o ingresos brutos a 31 de diciembre de 2024, hubiesen sido inferiores a los topes señalados previamente.

Informe Local

Este informe debe ser presentado por aquel contribuyente que se encuentre obligado a presentar la Declaración Informativa y que además cumplan con alguno de estos supuestos:

- A 31 de diciembre de 2024 haya registrado operaciones con vinculados económicos localizados en el exterior o zona franca iguales o superiores a 45.000 UVT ($2.117.925.000).

- A 31 de diciembre de 2024 haya registrado operaciones con personas, sociedades, entidades o empresas ubicadas, residentes o domiciliadas en jurisdicciones no cooperantes, de baja o nula imposición o regímenes tributarios preferenciales, iguales o superiores a 10.000 UVT ($470.650.000).

Informe Maestro

Por su parte, este informe debe ser presentado por el contribuyente que se encuentren obligado a presentar la Declaración Informativa y el Informe Local y haga parte de un grupo multinacional que consolide sus Estados Financieros.

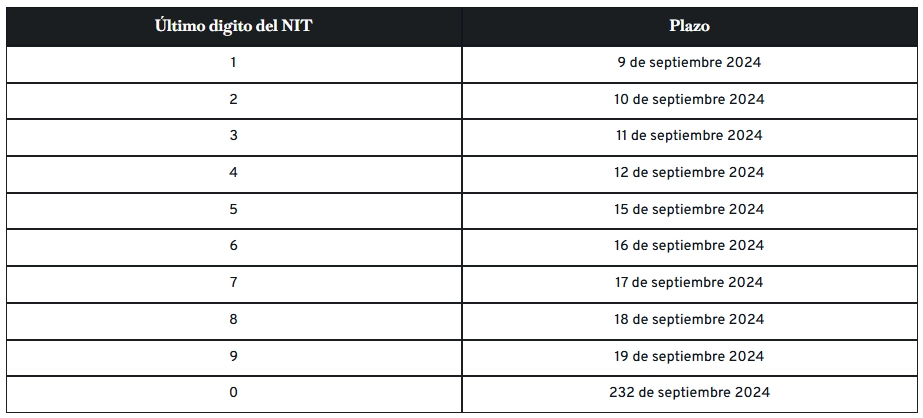

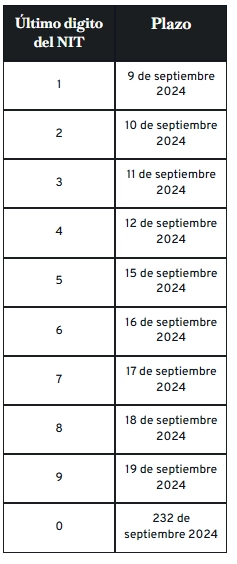

Las fechas de presentación de la Declaración Informativa, el Informe Local y el Informe Maestro son las siguientes:

Informe País por País

Por último, algunas entidades matrices o controlantes de grupos multinacionales residentes colombianas que cumplan con ciertos criterios específicos establecidos en el Decreto 2120 de 2017 como por ejemplo haber obtenido en el año fiscal anterior ingresos consolidados para efectos contables, iguales o superiores a 81.000.000 UVT (más de 3.8 billones de pesos) tienen también la obligación de presentar este informe a más tardar el 15 de diciembre de 2025.

Las sanciones asociadas al Régimen de Precios de Transferencia se encuentran establecidas en el Artículo 260-11 del Estatuto Tributario. La no presentación, presentación extemporánea o presentación errónea de estas obligaciones puede dar lugar a sanciones de hasta $1.493.970.000.